Ezt jelenthetik a szankciók Oroszországnak

Szűcs Petra

junior kutató, NKE Gazdaság és Versenyképesség Kutatóintézet

Annak ellenére, hogy számos olyan véleménnyel találkozhatunk, mely szerint a nyugati szankciók nem képesek a kívánt eredmények elérésére Oroszországban, várhatóan összességükben mégis komoly hatásaik lesznek.

A 2022. február 24-e óta tartó ukrajnai orosz invázió következtében az Európai Unió Tanácsa hét szankciócsomagot fogadott el, melyek Oroszország, valamint Fehéroroszország ellen irányulnak. A szankciók elsődleges célja egyrészt az, hogy minél inkább gyengítsék Oroszország képességét a háború finanszírozására; másrészt pedig az, hogy azt a politikai, katonai, valamint gazdasági elitet célozzák meg, amely kifejezetten felelős az invázióért. Bár sok időbe telik, míg az egyes szankciók kifejtik a hatásukat az orosz gazdaságban, de a növekedési előrejelzésből úgy tűnik, hogy a korlátozó intézkedések érzékelhetők lesznek a gazdasági mutatókon keresztül.

Hosszú távú hatások

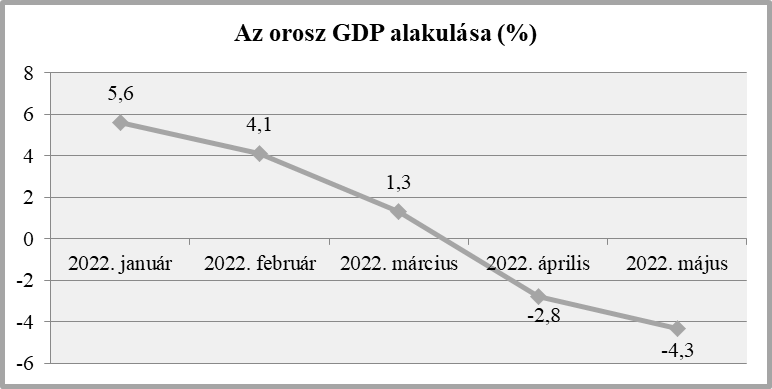

A Nemzetközi Valutaalap által készített előrejelzés szerint 2022 végére az orosz bruttó hazai termék (GDP) várhatóan hat százalékkal fog visszaesni. A 2023-as évre vonatkozóan a Nemzetközi Valutaalap több, mint három százalékos csökkenést prognosztizál. A külföldi cégek kilépése, a hosszú távú olaj- és gázpiacok elvesztése, valamint a kritikus technológiai és inputanyagokhoz való hozzáférés csökkenése következtében az orosz gazdaság vélhetően nehéz időknek néz elébe.

1. ábra: Az orosz GDP alakulása (%) a 2022 januárja és májusa közötti időszakban Forrás: A szerző grafikonja a Statista adatai alapján

Forrás: A szerző grafikonja a Statista adatai alapján

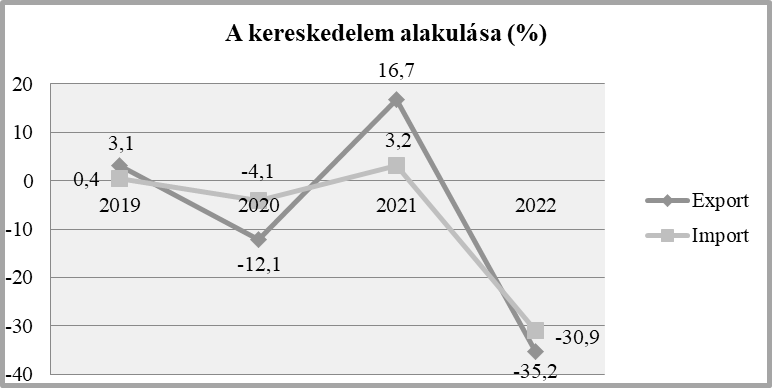

A korlátozó intézkedések bizonyos áruk kereskedelmét célozzák. Az előrejelzés szerint Oroszország importja a 2021-es évhez viszonyítva 2022-ben közel harmincegy százalékkal, míg az exportja kicsivel több mint harmincöt százalékkal csökkenhet (2. ábra). A tény, hogy Oroszországba nem érkezik megfelelő mennyiségű – importból származó – technológiai eszköz, közép- és hosszú távon komolyan gátolja az innovációt, és visszaveti a termelékenységet.

2. ábra: Oroszország kereskedelmének alakulása (%); (2022. évi előrejelzés) Forrás: Saját szerkesztés World Bank alapján

Forrás: Saját szerkesztés World Bank alapján

Mivel a szankciók korlátozták Oroszországot mint nyersanyagexportőrt a világpiacokon, így az árak egyre csak feljebb kúsznak, ami a feltörekvő piacok és a fejlődő gazdaságok esetében nehezítő körülményként jelenik meg.

Mérséklődő infláció

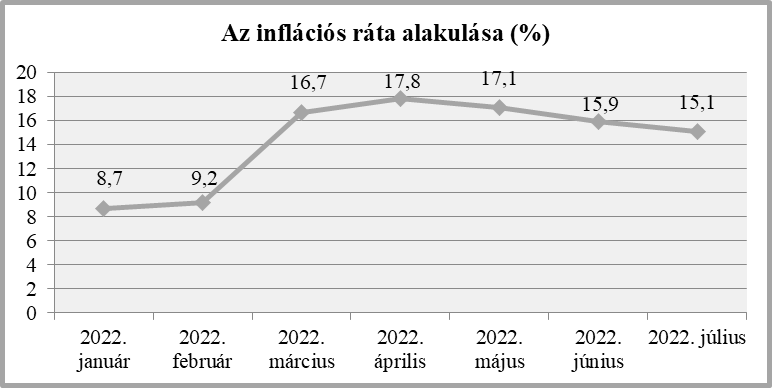

Az Orosz Föderáció Központi Bankjának előrejelzése szerint az éves infláció 2022 végére tizenkettő és tizenöt százalék közötti értékre csökken. Az infláció hatásainak mérséklése érdekében Putyin elnök elrendelte a nyugdíjak és a minimálbér tíz százalékos emelését. Az éves infláció Oroszországban 2022 júliusában tizenöt százalékra csökkent az előző havi tizenhat százalékról. Ez volt a legalacsonyabb inflációs ráta a márciusi kétszámjegyű érték óta (3. ábra).

A 2023-as évre vonatkozóan öt és hét százalék közötti értéket, jövőre négy százalékot prognosztizálnak. A jövőbeni inflációs mozgások szempontjából fontos tényező lesz a rubel árfolyamának dinamikája, az importhelyettesítési folyamatok hatékonysága, valamint a késztermékek, a nyersanyag- és alkatrész behozatalának fellendülésének mértéke és üteme.

3. ábra: Oroszország inflációs rátájának alakulása (%) a 2022 januárja és júliusa közötti időszakban Forrás: Saját szerkesztés Statista alapján

Forrás: Saját szerkesztés Statista alapján

Kelet felé

Az Európai Unió mindig is fontos és kiemelkedő partnere volt Oroszországnak. Amióta az Európai Unió a 2014-es események hatására szankciókat vezetett be az országgal szemben, az orosz exportőrök kelet felé összpontosítanak, így az Unió jelentősége az orosz exportkereskedelemben csökkenésnek indult. 2019-ben még az Európai Unió volt a legnagyobb befektető Oroszországban. 2020-ban is az Európai Unió volt Oroszország első kereskedelmi partnere, amely az ország világgal folytatott teljes áruforgalmának közel harmincnyolc százalékát tette ki. Oroszország importjának kicsivel több mint harminchat százaléka az Európai Unióból, exportjának közel negyven százaléka az Európai Unióba irányult. Idén aztán, a háborúra válaszul, Brüsszel fokozatosan csökkenti az Oroszországgal szembeni energiafüggőségét.

Önellátás, korlátokkal

Mint ismeretes, a Krím-félsziget Oroszország általi annektálása következtében az Európai Unió és az Egyesült Államok célzott szankciókat vezetett be, amelyek elsődlegesen magánszemélyeket és a gazdaság egyes ágazatait; különösen a csúcstechnológiai termékek behozatalát érintette. Erre válaszul az orosz kormány olyan, az import helyettesítésére irányuló politikát fogadott el, amelynek elsődleges céljai a belföldi árutermelés fokozása, valamint a külföldi áruktól való függés mérséklése.

Szintén fontosnak tartották a külföldi befektetések vonzását, valamint azt, hogy a külföldi vállalatok a termelésüket Oroszországon belül lokalizálják. A jelenlegi helyzetben ez alól kivételt jelentenek a csúcstechnológiai áruk, valamint az IT szektor, mivel a csúcstechnológiai termékeket számos országból származó inputok felhasználásával fejlesztik ki, de ezek közül csak kevés működik az Európai Unió vagy az Egyesült Államok hozzájárulása nélkül.

Megoldást jelenthet egy folyamatban lévő importhelyettesítési tervezet, melynek keretén belül az orosz és a kínai kormány egy olyan programot dolgozna ki, ami helyettesíti a korábban uniós forrásból származó termékeket.

Érintetlenek

A 2011 és 2021 közötti időszakban az orosz GDP-nek mindössze négy százalékát tette ki a mezőgazdaság. Annak ellenére, hogy az ország a világ legnagyobb gabonaexportőre, élelmiszerek és mezőgazdasági termékek tekintetében mégis nettó importőr. A kedvezőtlen időjárás és a földrajzi viszonyok révén a mezőgazdaság minimális szerepet tölt be az orosz gazdaságban.

A bányászat közel tizenegy százalékos részarányú; ez magában foglalja az energiaforrások bányászatát és előállítását, valamint az összes energiafajta feldolgozását, szállítását és fogyasztását. A feldolgozóipar részaránya közel tizennégy százalékos, hiszen Oroszországban hatalmas igény van a természeti erőforrások, mint például a gáz és az olaj kitermeléséhez szükséges gépekre.

Végül a szolgáltatási ágazat – vendéglátás, információs és kommunikációs szolgáltatások, pénzügyi és biztosítási tevékenységek, oktatás stb. – a GDP hatvanöt százalékát teszi ki. Ez a magas részarány azzal magyarázható, hogy a Szovjetunió bukását követően a mezőgazdaság és az ipar szerepe nagymértékben csökkent, a szolgáltatói ágazat növekedésnek indult. A mezőgazdaság, a bányászat, valamint a feldolgozóipar nagyobb kilengéseket ugyanakkor a 2014-es nyugati szankciók hatására nem mutatott.

Ajánlott bejegyzések:

-

Fordulópont a romániai magyarság érdekérvényesítésében

2022. 04. 25.

Hegedüs Csilla az NKE Európa Stratégia Kutatóintézet kutatója

2022-re jelentős mértékben csökkent Románia lakossága, és az itt élő magyarok száma is. Ennek fényében

Fordulópont a romániai magyarság érdekérvényesítésében

2022. 04. 25.

Hegedüs Csilla az NKE Európa Stratégia Kutatóintézet kutatója

2022-re jelentős mértékben csökkent Románia lakossága, és az itt élő magyarok száma is. Ennek fényében

-

Great Resignation avagy Miért nem dolgozik Amerika?

2022. 03. 29.

Vilonya Martin junior kutató

A 2021-es év folyamán havonta átlagosan majdnem négymillió ember mondott fel munkahelyén az Amerikai Egyesült Államokban. Mi állhat e rekordmagas

Great Resignation avagy Miért nem dolgozik Amerika?

2022. 03. 29.

Vilonya Martin junior kutató

A 2021-es év folyamán havonta átlagosan majdnem négymillió ember mondott fel munkahelyén az Amerikai Egyesült Államokban. Mi állhat e rekordmagas

-

„Ez már Európa?”

2022. 03. 07.

Kis Norbert egyetemi tanár

Elkerülhető az orosz–ukrán háború következményeként Európa morális bukása? A NATO-országok március 4-én úgy döntöttek, hogy a NATO nem vesz

„Ez már Európa?”

2022. 03. 07.

Kis Norbert egyetemi tanár

Elkerülhető az orosz–ukrán háború következményeként Európa morális bukása? A NATO-országok március 4-én úgy döntöttek, hogy a NATO nem vesz